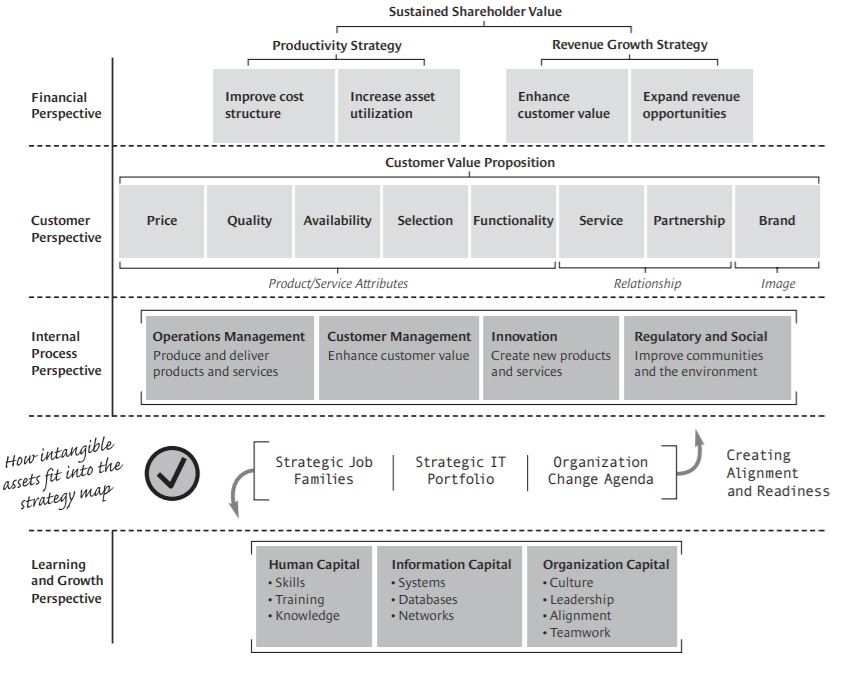

İş literatürüne 90 yılların sonunda Norton ve Kaplan’ın çalışmalarıyla kazandırılan Balance Scorecard veya Dengeli Skor Kartı işletmelerin hedeflerine ulaşmaları için geliştirilmiş bir stratejik yönetim metodolojisidir. Kısaca performans karnesi olarak çevrilebilir.

Bu metodolojiye göre işletme fonksiyonları dört perspektifte ele alınabilir. Bunlar sırasıyla

- 1- Finansal

- 2-Ticari

- 3-Operasyonel

- 4-Organizasyonel

perspektif olarak sıralanabilirler.

- Finansal Boyut: sermaye getirisi, nakit akışı, proje karlılığı ve sürdürülebilirlikle ilgilidir.

- Ticari Boyut : Satış, müşteri memnuniyeti, pazar payı, fiyatlandırma ve müşteri derecelendirmesi ile ilgilidir.

- Operasyonel Boyut: verimlilik, kalite, İSG, zamanında üretim ve teslim, işçilikler, iç süreçlerle ilgilidir.

- Organizasyonel Boyut : insan kaynağı, bilgi sermayesi ( sistemler, veri tabanları, networkler),kurumsal kapital (kültür, liderlik, işbirliği ve takım çalışması) ile ilgilidir.

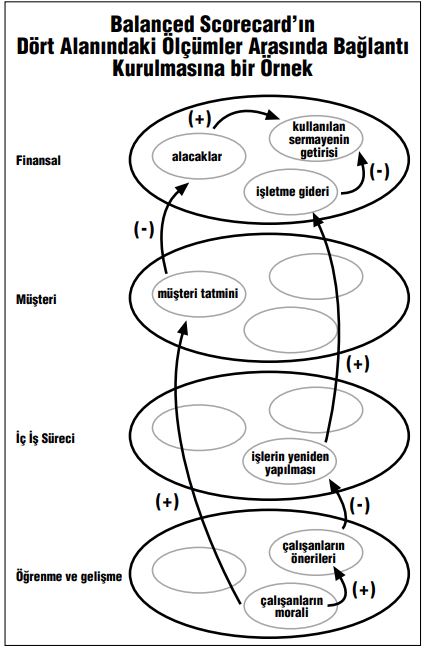

Bu boyutlar aşağıdan yukarı doğru birbirini etkiler. Kavramın isminde de vurgulandığı gibi burada önemli olan birbiririyle ilintili bu perspektifler arasında bir denge kurabilmektir.

Şirketlerin ve patronların odağında ilk olarak finansal boyut vardır. Buradaki sonuçlar hem göz önündedir hem de şirketin varlık nedeni ile ilgilidir. O nedenle işletme yönetimlerinde en çok üzerinde durulan husustur. Şirketler para kazanmak için kurulurlar o nedenle bu boyuttaki gelişmeler tüm diğer boyutları gölgede bırakma potansiyeli taşır.

Ticari boyut, finansal boyutla direk ilgili olduğu için şirket yönetimlerinin kısa dönemli gündeminde her zaman ilk sıradadır. Finansal sonuçlar ve satışlar bir takvim yılında göze görünür hale geldiği için üzerinde çok durulur. Ticari boyutun finansal çıktıları etkileyen müşteri memnuniyeti, iş geliştirme ve pazarlama gibi daha soyut ve orta dönemli çalışmalar gerektiren tarafları ciro ve karlılığa göre biraz geride kalabilir. Hele şirkette işler iyi gidiyorsa yönetimin ticari boyutun müşteri memnuniyeti, iş geliştirme ve pazarlama gibi unsurlarına eğilmesi için gerçek bir öngörü ve vizyon gerekir. Çoğu şirkette buradaki göstergelere eğilmek ancak ciro ve karlılık tartışılabilir hale gelince mümkün olur.

Ticari boyutu doğrudan etkileyen operasyonel boyut analiz edilmesi ve yönetilmesi karmaşık bir yapı olduğundan bu alan işletmeyi yönetenlerin birbiriyle en çok çatıştığı alandır. Burada ortaya çıkan aksaklıklar bir süre görmezden gelinebilir. Problemin bir problem olduğunu saptamak bile bazen iki üç yılı ve bazen daha uzun bir süreyi bulur. Bu boyutta ortaya çıkan problemlerde problemin tespit ve kabul sürecinde ilgili bölümler topu birbirlerine atarlar. Bu boyutta çok tartışma ve çatışma olup etkileri de ticari boyuta ve finansa göre uzun dönemli olduğundan şirket yönetimleri esaslı ilerlemeler hedeflemiyorlarsa bu alandan kaçınır, burada olan biteni görmezden gelirler. Ta ki buradaki aksaklıkların satış rakamlarına ve müşteri ilişkilerine doğrudan etkileri olduğunu fark ederlerse o zaman hızlı ve keskin aksiyonlar gündeme gelebilir. Bunların sistematik , yönetim kültürü değişimine dayalı ve uzun solukluları başarılı olur, diğerleri makyajlama , bastırma gibi çarpıklıklara dönüşerek işletmenin finansal ve ticari sonuçlarını etkilemeye devam eder.

Norton ve Kaplan’ın bahsettiği son boyut organizasyonel boyuttur. Bu boyutta şirketin sahip olduğu nitelikli insan kaynağı, şirketin hem sürece hem ürüne yönelik tüm birikimi, bilgi işlem alt yapısı, enformatik mimarisi mevcuttur. Bunun yanında şirketlerin kültürleri, şirketi yönetenlerin liderlik yaklaşımı, birlikte çalışma kültürü ve takım olma durumu bu boyutla ilgilidir. Bu boyutta olan bitenler bütün diğer boyutları etkiler ancak bu etki bir mali yılda değil daha uzun bir süreye yayılarak olur. Ayrıca bu boyutta yapılan değişikliklerin geri dönüşü ve şirket sonuçlarını etkileyişi de uzun dönemlidir ve kolay ölçülebilir değildir. O nedenle şirket yönetimleri çoğu zaman bu boyutu ihmal edebilir. Ancak bu boyutta yapılan hataların sonuçları ağır ve kolay geri döndürülemez olduğundan stratejik bir tarafı vardır ve şirketler bunu kısa dönemli sonuçlardan daha dikkatli ele almak zorundadırlar.

Örneğin şirketin nitelikli insan kaynağını kaybetmesi bir bilgi ve itibar kaybıdır. Bunun operasyonu etkileyecek sonuçları olacaktır. Şirketin çalışanlarının gelişimine önem vermemesi iş çıktılarını ve operasyonu etkiler ancak bu sonuçlar hemen değil zamana yayılmış olarak görünür. O nedenle zayıf ve vizyonsuz yöneticilerin gözünden kaçar. Bir yöneticinin vizyoner olup olmadığını gösteren en önemli özellik vizyoner yöneticilerin kararlarının işletmenin bu dört boyutuna etkilerini karar vermeden önce kestirebilmeleri ; davranışlarının kısa, orta ve uzun dönemli sonuçlarını öngörebilmeleridir. Bu bağlamda işletmelerin organizasyonel boyutu üzerinde duran yöneticiler vizyoner yöneticilerdir. Vizyon sahibi olmayan yöneticiler kısa dönemli göstergelerle ilintili görmedikleri için bu alanı ihmal ederler ve şirketlerin başına büyük dertler açarlar.

Organizasyonel boyut içinde yer alan unsurlardan en önemlileri şirket kültürü, liderlik, işbirliği atmosferi gibi kavramlardır. Şirket kültürü bugün bile bir çok profesyonel yöneticinin kullandığı ama kullanırken ne kastettiği belli olmayan muğlak bir kavramdır. Şirket kültürü aslında somut haliyle bir şirkette tepe yöneticilerin neyi ödüllendirdiği, neyi cezalandırdığı ve nasıl davrandığı ile ortaya çıkar. Bu yaklaşımlar yukarıdan aşağıya tüm şirket çalışanlarının davranışlarını etkiler ve bazı davranışların ve yaklaşımların o şirkette öne çıkmasına sebep olur. Bu durum da şirket kültürü denilen şeyin zaman içinde şekillenmesine sebebiyet verir. Şirketin tepe yöneticisinin liderlik yaklaşımı tüm çalışanları ve birimleri doğrudan etkiler. Negatif liderlik yaklaşımları şirkette adaletsizlik, kaos ve çatışmanın temel sebebidir. Liderin toparlayıcı olamadığı kurumlarda işbirliği atmosferi yerini silolara ve onların mücadelesine bırakır. Böyle bir ortamda takım çalışmasından söz edilemez.

Şirket yönetimlerinin vizyonu arttıkça ve daha geniş bir perspektiften baktıkça bütün boyutları birbirleriyle ilişkili ve dengeli bir biçimde ele alırlar. Büyük resmi görmek denilen şey iş hayatında , en azından kurum özelinde, bu ilişkiyi bütüncül olarak görebilmektir.

Organizasyon sağlıklı olmadan , operasyonel denetim ve mükemmellik olmadan sürdürülebilir finansal ve ticari başarı olmaz. Bu iş hayatının demirden yasasıdır. İş hayatında başarı kısa dönemli finansal ve ticari başarının cazibesiyle uzun dönemli ödev ve öncelikleri unutmamaktan geçer.

Kaynakça

https://hbr.org/1993/09/putting-the-balanced-scorecard-to-work

https://www.whatishumanresource.com/balanced-scorecard

Argüden, Y., Sağdıç,E., Kaplan..,R.,S., Norton, D.,S., Balanced Scorecard, https://arge.com/kitaplar/balanced-scorecard.pdf